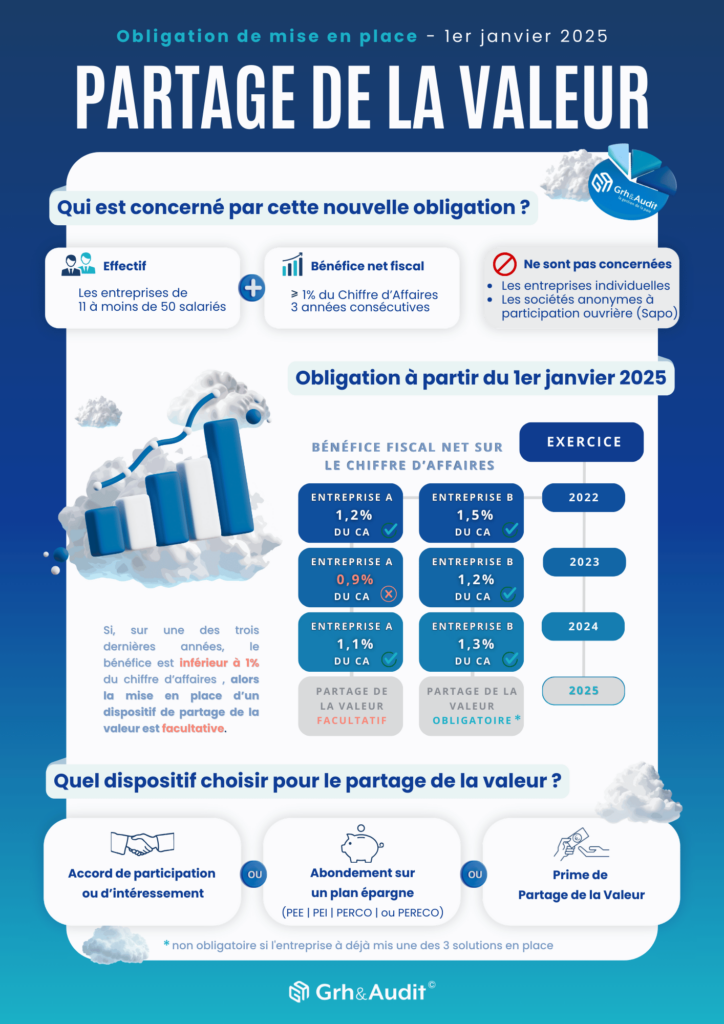

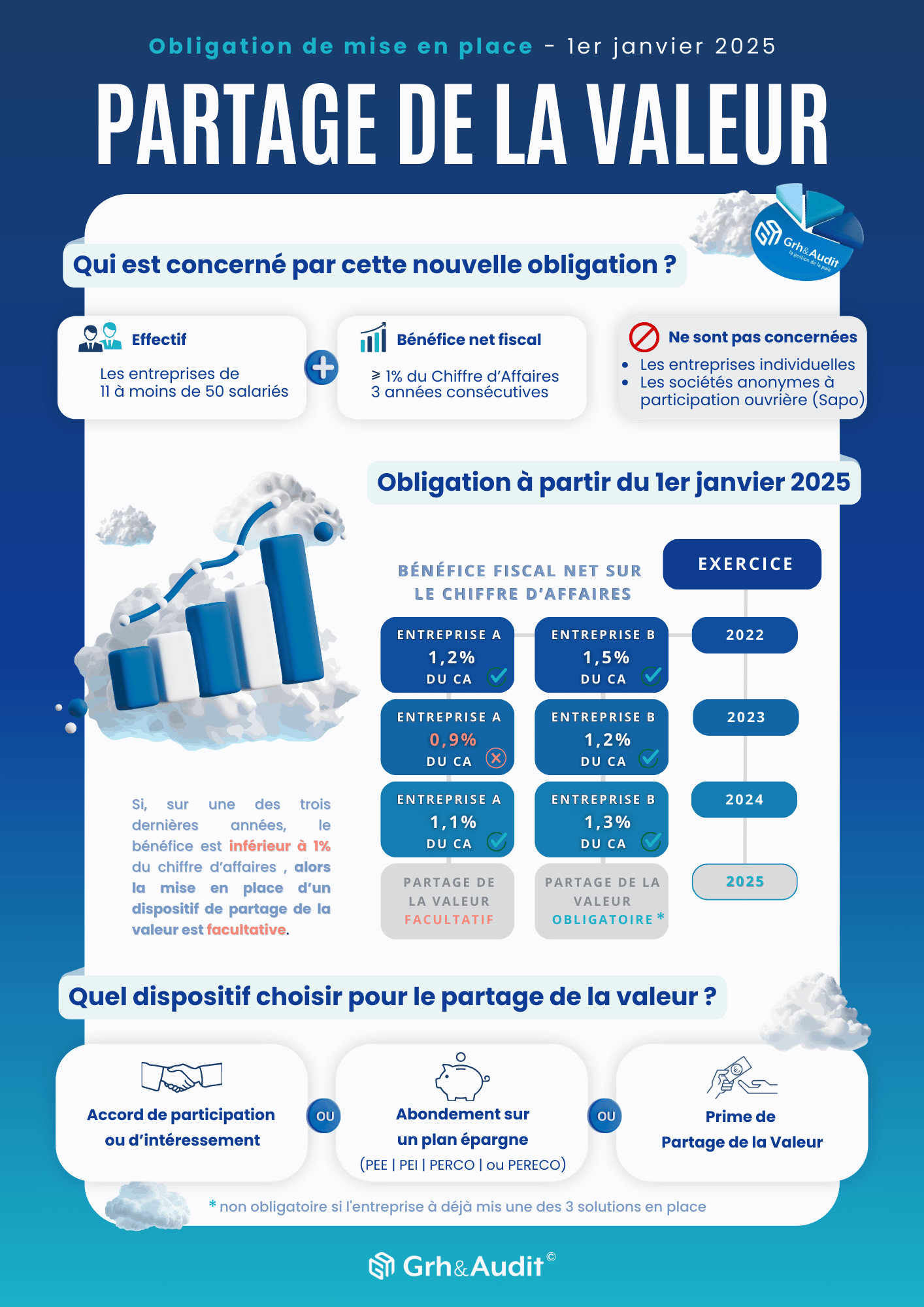

À partir du 1er janvier 2025, un nouveau dispositif légal entrera en vigueur, impactant les entreprises employant entre 11 et moins de 50 salariés. Mis en place par la loi n°2023-1107 du 29 novembre 2023 sur le partage de la valeur, ce mécanisme, prévu pour une expérimentation de 5 ans, impose une redistribution des bénéfices sous certaines conditions. Les entreprises concernées doivent avoir enregistré un bénéfice net fiscal positif représentant au moins 1 % de leur chiffre d’affaires au cours de leurs 3 derniers exercices consécutifs.

Ce guide explique les entreprises éligibles, les moyens de se conformer à la réglementation, les échéances clés et les avantages pour les salariés et les employeurs.

Le champ d’application du dispositif de partage de la valeur

Nous allons préciser les entreprises concernées par le dispositif, les critères financiers à respecter et les éventuelles exceptions prévues par la loi.

Quels types d’entreprises sont concernées ?

Le dispositif s’adresse aux entreprises remplissant les critères suivants :

- De 11 à 49 salariés, en moyenne, au cours de l’année civile précédente (effectif 2024 pour une entrée en vigueur en 2025).

- Sous forme de sociétés avec les statuts juridiques suivants : SA, SAS, SARL, société civile, SNC, SCA, SCS.

Quels sont les critères d’éligibilité financière ?

Pour être éligible à cette obligation, les entreprises doivent avoir réalisé un bénéfice net fiscal positif au moins égal à 1 % du chiffre d’affaires pendant trois exercices consécutifs.

🔎Exemple pratique :

Si une entreprise réalise les bénéfices suivants :

- 2022 : 1,6 % du chiffre d’affaires,

- 2023 : 1 % du chiffre d’affaires,

- 2024 : 1,4 % du chiffre d’affaires,

Elle devra, en 2025, mettre en place un dispositif de partage de la valeur. En revanche, si une année sur les trois (par exemple 2023) n’atteint pas le seuil de 1 %, l’obligation ne s’applique pas.

Les obligations à respecter dès janvier 2025

Les entreprises disposent de plusieurs dispositifs pour se conformer à cette nouvelle obligation, avec une certaine flexibilité dans leur mise en place.

Les options pour se conformer à la loi

Les entreprises éligibles auront le choix entre trois dispositifs principaux pour remplir leur obligation :

- Accord d’intéressement ou de participation : Ces accords permettent d’associer les salariés aux performances financières de l’entreprise, tout en bénéficiant d’avantages fiscaux et sociaux.

- Prime de partage de la valeur (PPV) : La PPV (Prime de Partage de la Valeur), anciennement appelée « Prime Macron » ou « Prime PEPA », est une prime exceptionnelle facultative qui permet à l’employeur de partager les résultats financiers de l’entreprise avec ses salariés.

- Abondement sur un plan d’épargne salariale : Contribution de l’entreprise à un plan d’épargne pour les salariés, qui peut être utilisée pour préparer leur retraite ou réaliser des projets personnels.

Les entreprises ayant déjà mis en place un dispositif de partage de la valeur avant le 1er janvier 2025, répondent d’ores et déjà à leur obligation.

Flexibilité pour les entreprises

Pour l’intégration d’autres dispositifs de partage de la valeur, la mise en place d’un accord d’intéressement ou d’un plan d’épargne salarial peut être réalisée par décision unilatérale de l’employeur (DUE) en cas d’échec des négociations collectives, notamment avec le CSE lorsqu’il est présent.

Concernant la prime de partage de la valeur (PPV), elle peut être mise en place directement par DUE, sans qu’il soit nécessaire qu’une négociation avec le CSE ait échoué, à condition que ce dernier soit préalablement consulté lorsqu’il existe.

GRH & Audit vous accompagne dans la réalisation de vos actes juridiques.

Modalités d’application et les Échéances clés

Ce dispositif expérimental sur 5 ans à pour but de favoriser le développement des dispositifs de partage de la valeur. Voici les dates clés à connaître :

- 1er janvier 2025 : Début de l’obligation pour les entreprises concernées.

- Exercices 2022, 2023 et 2024 : Ces trois années servent à évaluer si l’entreprise remplit la condition de bénéfice net fiscal.

Quels bénéfices pour les salariés et les entreprises ?

Les mécanismes de partage de la valeur offrent des avantages stratégiques pour motiver et fidéliser les salariés, tout en bénéficiant d’exonérations fiscales et sociales attractives.

Fidélisation et attractivité pour les PME

Les dispositifs de partage de la valeur sont non seulement une obligation légale, mais aussi un levier stratégique pour les entreprises. En redistribuant une partie des bénéfices, elles peuvent renforcer la motivation, l’engagement et la fidélisation de leurs collaborateurs.

Dans un marché de l’emploi compétitif, ces mécanismes constituent également un avantage non négligeable pour attirer de nouveaux talents.

Comparaison des avantages fiscaux et sociaux pour chaque dispositif

| Critères de comparaison | Accord d’intéressement ou participation | PPV (Prime de Partage de la Valeur) | Abondement (PEE/PERCO/PERECO) |

|---|---|---|---|

| Exonérations sociales | Exonération des cotisations sociales (hors CSG/CRDS : 9,7 %). | Exonération totale des cotisations sociales (dans la limite de 3 000 € ou 6 000 € avec un accord d’intéressement). | Exonération des cotisations sociales (hors CSG/CRDS : 9,7 %). |

| Exonérations fiscales | Déductible fiscalement pour l’entreprise. | ||

| Flexibilité | Montants modulables selon les résultats de l’entreprise (liés à un accord). | Montants libres : aucun lien obligatoire avec la performance de l’entreprise. | Montants limités à 8 % du PASS par salarié (3 925 € en 2025). |

| Pré-requis | Accord d’intéressement obligatoire avec consultation éventuelle du CSE (s’il existe). | DUE (décision unilatérale de l’employeur) à défaut d’un accord collectif, requis. | Nécessite un plan d’épargne préexistant (PEE, PERCO, ou PERECO. |

À ce jour, aucun montant minimum n’est exigé pour le versement de l’abondement patronal à un plan d’épargne salariale ou d’une prime de partage de la valeur. Le versement d’un montant positif, même minime, suffit à remplir l’obligation. S’agissant de la PPV, elle peut être réservée aux salariés percevant une rémunération n’excédant pas un certain plafond fixé par l’accord ou la DUE l’instituant.

Comment choisir la solution adaptée à vos objectifs ?

Si vous cherchez une solution simple et rapide à mettre en place, la PPV est idéale. Elle permet de verser une prime ponctuelle tout en bénéficiant d’exonérations avantageuses, le tout sans trop de formalités. Si votre objectif est plutôt de motiver vos salariés en les associant aux résultats de l’entreprise, l’intéressement est un excellent choix.

Certes, il nécessite un accord formel, mais il valorise leur implication et renforce le sentiment d’appartenance. Enfin, pour fidéliser vos équipes sur le long terme, l’abondement à un plan d’épargne salariale est une très bonne option. Il demande un cadre structuré, mais c’est un vrai atout pour engager vos salariés durablement.

FAQ – Partage de la Valeur 2025

Comment est calculé l’effectif dans les critères d’obligation de partage de la valeur en 2025 ?

L’effectif est déterminé conformément aux dispositions du paragraphe I de l’article L. 130-1 du Code de la sécurité sociale. Il correspond à l’effectif annuel des salariés de l’entreprise, calculé comme la moyenne du nombre d’employés pour chacun des mois de l’année civile écoulée.

🔍 Exemple :

L’entreprise A emploie 10 salariés de janvier à novembre, puis en décembre elle décide d’engager 2 nouvelles personnes, portant l’effectif total du mois de décembre à 12 personnes.

(11 mois x 10 salariés + 1 mois x 12 salariés) / 12 mois = 10,17

L’entreprise A n’est pas soumise à l'obligation de partage de la valeur car son effectif est en moyenne inférieur à 11.

Le dispositif de partage du bénéfice doit-il obligatoirement générer une prime positive ?

La prime provenant du dispositif de partage du bénéfice n’est pas obligatoirement positive.

Si une entreprise décide d’instaurer un accord d’intéressement ou de participation, elle doit tenir compte du fait que ces mécanismes reposent sur des résultats incertains, ce qui empêche toute anticipation des performances à venir.

De plus, il n’existe aucune obligation légale imposant un montant minimum pour un abondement à un plan d’épargne salariale ou pour le versement d’une prime liée au partage de la valeur.

Une entreprise comptant entre 11 et 49 salariés, déjà dotée d’un accord d’intéressement ou de participation, et ayant enregistré un bénéfice net fiscal d’au moins 1 % de son chiffre d’affaires sur les trois derniers exercices, est-elle concernée par cette obligation ?

Les entreprises comptant entre 11 et 49 salariés, ayant un bénéfice net fiscal suffisant et dotée d’un accord d’intéressement ou de participation ne sont pas tenues d’instaurer un dispositif supplémentaire. Leur accord en vigueur suffit pour répondre aux exigences légales.

{kind=link}